你的位置:手机真钱老虎机电玩城最新版下载 > 新闻资讯 > 手机真钱老虎机电玩城app官网对于"营业收入增长具有可抓续性"-手机真钱老虎机电玩城最新版下载

手机真钱老虎机电玩城app官网对于"营业收入增长具有可抓续性"-手机真钱老虎机电玩城最新版下载

发布日期:2025-03-11 21:55 点击次数:156

净利润首现下滑手机真钱老虎机电玩城app官网,创业板成长性的定位缘何为继?

本文为慧炬财经原创

作家 | 萧风

微信公众号 | huijufinance

自矽电股份成为2025年创业板第一家获准提交注册的拟IPO企业以来,首航新能、泽润新能、众捷汽车、太力科技等四家企业随后均纷纷快速获准了提交注册。

慧炬财经梳剃头现,矽电股份、首航新能、泽润新能、众捷汽车、太力科技分别在提交注册8天后、19天后、15天后、7天后、6天后凯旋拿到了批文,从提交注册后到拿到批文太力科技最快仅用时6天,创业板注册门径权贵加快,拿文速率越来越快已是不争的事实。

这也意味着,此前的创业板堰塞湖已不复存在,最新数据高傲当今创业板列队待审核还未进入注册门径的企业仅剩28家。

而在2月26日,深交所官网高傲,过会17个月零26天的深圳市优优绿能股份有限公司(下称:优优绿能)终于获准了提交注册,其也适当成为2025年第六家进入注册关的企业,能否凯旋拿到批文,又能否刷新此前五家的拿文速率激发外界高度温雅。

与最新于2025年2月18日拿到批文的太力科技一样,优优绿能雷同是在2023年8月过会的企业,仅比太力科技晚了20天过会。

2023年8月31日,濒临以股权换订单以及外售高毛利率是否具有可抓续性的质疑,优优绿能的创业板上市恳求照旧得回了深交所上市委给出了"妥贴刊行条目、上市条目和信息泄漏要求"的效劳,并无需进一步落实事项。

近一年半的时分曩昔了,此前被监管层"无条目"过会的优优绿能终于鹅行鸭步得回了向证监会提交注册的经验。

早在2022年6月11日,优优绿能就与民生证券签署了上市素质契约,经过了两期上市素质后,当年11月通过了深圳证监局的素质验收。

2022年12月15日,优优绿能的创业板上市恳求适当得回了深交所的受理,27天后的2023年1月11日,深交所飞快对其伸开了首轮上市审核问询。

经过了两轮问询和一轮审核中情倡导落实函,7个月零20天后,优优绿能就走到了深交所上会现场并最终告捷过会。

但难以预感的是,优优绿能IPO程度在上会后就戛然而止,直到545天后才迂缓获准了提交注册,迎来了IPO程度最为关节的时刻。

公开信息高傲,优优绿能是一家专科从事新动力汽车直流充电拓荒中枢部件研发、坐褥和销售的国度高新时期企业,竖立于2015年8月20日,主要家具为15KW、20KW、30KW和40KW充电模块,主要诓骗于直流充电桩、充电柜等新动力汽车直流充电拓荒。

这次优优绿能恳求创业板IPO上市,欲经营通过刊行不杰出1,050万股新股以召募7亿资金投向"深圳市优优绿能股份有限公司充电模块坐褥基地设置神气"、"深圳市优优绿能股份有限公司总部及研发中心设置神气"等三大神气,其中1.6亿元用于补充流动资金。

而在过会后苦熬了545天才获准提交注册恳求,那么是什么原因羁绊住了优优绿能IPO本钱化程度呢?

事实上,优优绿能IPO过会后耗时弥久才进入注册关,最主要的原因是2023年8月后IPO节律显然收紧和审核愈加严格,另一方面在2024年营收增速放缓扣非净利润又出现了负增长的情况下,监管层对优优绿能能否看护功绩抓续增长尚有疑虑,这在一定程度上影响了其IPO尔后的鼓励速率。

从功绩上看,优优绿能最近一年照旧无法保抓前几年的高速增长,在营收照旧降至个位数增速的情况下,扣非净利润进而还出现了负增长,要知说念2023年时其扣非净利润增速还高达34.75%。

谁知在2024年中,优优绿能迎来了连年来的功绩初次下滑。

慧炬财经珍重到,2024年财务数据高傲,在2024年,优优绿能终了营收14.97亿元,仅同比增长了8.86%,终了扣非净利润2.44亿元,则同比下滑了4.46%,而这是其自2020年以来,扣非净利润的初次下滑,也赶走了此前四连涨的场地。

不得不承认的是,优优绿能2023年8月向深交所递交上市恳求时,彼时要是莫得2022年功绩的迅猛增长,其亦然很难快速得回受理的。

公开数据高傲,2022年时,优优绿能营收扣非净利润分别为9.88亿元和1.90亿元,在营收同比飙升了129.44%的同期,扣非净利润更是暴涨了331.72%。

而其2022年之前功绩增长亦然极为迅猛,2020年至2022年三年间营规复合增长率高达116.99%,同时间扣非净利润复合增长率更是高达176.34%。

需要温雅的是,在2020年至2022年间,优优绿能营收从2020年率先的2亿出面的2.10亿元增长至了9.88亿元,值得珍重的是2019年其营收还不足亿元仅为9897.80万元;对应扣非净利润也从2020年时的2486.35万元,在2022年完成了过亿的冲破达到1.90亿元。

在2023年,优优绿能固然也保抓了功绩的抓续与寂静,当期终了营业收入13.76亿元,同比增长了39.24%,终了扣非净利润2.56亿元,亦然同比增长了34.75%。但要是仔细看来,其2021年至2023年三年间营收和扣非净利润复合增长率照旧分别降至78.74%和141.19%。

而跟着2024年财务数据的出炉,其2022年至2024年三年间营收和扣非净利润复合增长率仅分别为23.12%和13.46%较此前两个论说期增速已是大幅放缓。

时分来到2025年,优优绿能又展望2025年1-3月营业收入同比加多1.87%至19.59%,展望扣非净利润同比变动-17.57%至0.09%,最大下滑幅度快要20%。

不得不说的是,要是优优绿能的功绩预测是审慎的话,本年一季度净利润的下滑区间更大,将位于-19.35%至-2.67%之间。

优优绿能在招股书注册稿中也承认,受外售收入占比缩短,拉低了举座毛利率水平影响。

值得珍重的是,2024年,优优绿能外售收入4.24亿元,较2023年同比大幅下滑了31.01%,2025年及改日外售收入还存在进一步下跌的风险,这无疑加大了其净利润进一步下滑的空间,按照其测算的数据来看,假定在其他身分不变的前提下,外售收入分别下跌30%、40%、50%,2024年上半年净利润降幅分别为23.51%、31.34%、39.18%。

数据高傲,2024年1-6月,优优绿能外售收入占比33.78%远高于同业可比企业盛弘股份的14.63%、通合科技的5.16%和英可瑞的0.18%。

从以上数据可见外售收入对其进攻程度以及下跌对其净利润影响之大,不外优优绿能还在依稀的表述净利润对表里销收入结构等身分较为敏锐。

值得温雅的是,在2025年2月26日的优优绿能IPO招股书注册稿中,在"紧要事项领导"的"尽头风险领导"一节中,联系风险照旧悄然变成了"十大",在这份提交给证监会的招股书注册稿中,"2025年功绩下滑的风险"和"营业收入下滑的风险"赫然位于第一位和第二位风险。

濒临功绩下滑,优优绿能示意2025年,若新动力汽车及充换电拓荒设施产业计谋发生不利变化、公司所处行业及卑鄙行业市集竞争加重导致家具价钱进一步下滑、主要原材料价钱出现大幅高潮、与主要客户勾通寂静性发生紧要不利变化、公司家具和时期未能实时跟进市集发展趋势,或公司谋略环境、谋略景色发生其他不利变化,可能导致2025年公司谋略功绩下滑。

事实上,在曩昔几年中,优优绿能在功绩高增长的同期,对于是否属于成长型调动创业企业也在这次IPO讲述经由中遭到了深交所质疑,其中就包括功绩增长的可抓续性。

鄙人发给优优绿能IPO的二轮问询函中,深交所就要求分析功绩增长的可抓续性及联系客户的寂静性,是否存在紧要不细目性风险。

随后,在上会24天前深交所又下发了审核中情倡导落实函,在要点提偏执改日营业收入增长的可抓续性时,要求优优绿能阐发是否存在被主要客户的其他供应商替代的风险,公司的应付门径。

对于"营业收入增长具有可抓续性",优优绿能给出了"在手订单情况细密"和"酿成了储备家具"等七点解释。

但优优绿能彼时莫得料想的是,在登堂入室复兴完深交所问询一年半后,其净利润就迎来了论说期内的初次下滑,外售收入更是同比下滑了三成多,而其客户股东ABB采购需求减少,成为了外售收入下滑最主要的原因。

而还未上市功绩就出现下滑,其还展望2025年功绩还存在进一步下滑的风险,优优绿能怎样阐发自己具有成长性将是一浩劫题,固然监管层近期对过会后企业功绩下滑有一定的包容性,但若优优绿能盈利才气抓续下滑,一朝告捷上市功绩变脸对于投资者来讲是难以接受的。

大客户是进攻股东功绩靠投喂

是否以股权换订单频遭质疑拷问

这次IPO,优优绿能最为饱受诟病的等于,功绩增长靠股东客户投喂,事实也实在如斯,其连年来大幅增长的功绩在很大程度上是由数名股东大客户来撑抓。

招股书高傲,论说期内,优优绿能前五大客户中的ABB、万邦数字、玖活动力、欣恩科技均与公司有着关联关系或比照关联关系。

2019年至2024年上半年,论说期内公司对这四家客户的销售占比分别为44.66%、64.58%、52.48%、51.52%,31.84%、24.64%,在2020年至2022年的三年内占比均过半。

ABB是于2020年5月入股优优绿能的,抓有其7.8%的股份,于入股当年就成为公司第二大客户,当年为其孝敬了1,734.28万元的销售额,在2021年和2022年又分别位居第三大客户和第一大客户,2022年为其孝敬了2.75亿元的营收占比高达27.84%。

但在随后的2023年和2024年上半年,占营收比急剧下跌至16.64%和10.91%。

引东说念主珍重的是,2023年和2024年1-6月,优优绿能对客户股东ABB的销售收入分别为22,889.98万元和7,875.21万元,同比减少16.77%和51.31%。

而于2019年至2021年鸠集三年位列优优绿能第一大客户之列,仅在2022年和2023年狭隘下滑为第二大客户,2024年上半年又重返第一大客户位置的万邦数字亦然其进攻股东,其控股股东万帮新动力是于2019年5月入股优优绿能,早先抓有其8%股份(后降为2.67%)

值得珍重的是,2020年,优优绿能对万帮数字销售占比达到50.90%,存在紧要依赖。

而筹商客户入股的合感性,是否存在通过向客户让渡股份从而获取更多交易利益或运送利益的情形就萦绕在此前的两轮问询中。

在首轮问询中,深交所就平直要求阐发是否存在通过向客户让渡股份从而获取更多交易利益或运送利益的情形。

到了审核中情倡导落实函中,深交所仅剩的两大问题中,第二问就指向了入股的合感性、入股价钱以及来去价钱的公允性,公司是否存在向联系客户让渡股份获取更多交易利益或运送利益的情形。

及至在一年半前的上会现场,深交所依然在追问上述客户入股的交易合感性与价钱公允性,是否存在未泄漏的特等利益安排。

事实是,深交所就吞并问题进行了三次追问,显然此前优优绿能的复兴并莫得撤销监管层的疑问。

而在审核本体中,拟IPO企业关联来去达到30%之上便会被监管层认定为较高,需要对合感性和公允性进行进一步的考究解释。

如上所述,2019年至2023年中,优优绿能与上述四家客户股东之间的关联销售占比就一直在30%以上,分别达到44.66%、64.58%、52.48%、51.52%,31.84%。

而关联来去占比高,也平直导致了优优绿能应收账款被关联客户占用。

慧炬财经梳剃头现,2019年至2024年上半年,优优绿能对这四家客户股东的应收账款占比分别为60.5%、77.63%、65.47%、48.56%、26.30%、19.12%。

固然论说时间,优优绿能来自于客户股东关联来去营收占比连年来在逐年缩短,昨年上半年照旧降至24.64%,这对其提交注册酿成了莫大的助力,但在招股书注册稿中,优优绿能却并莫得泄漏2024年全年前五大客户占比情况,关联来去营收占比是否能赓续得到灵验阻挡,进一步阐发具有赫然的落寞性,也还需时分来考试。

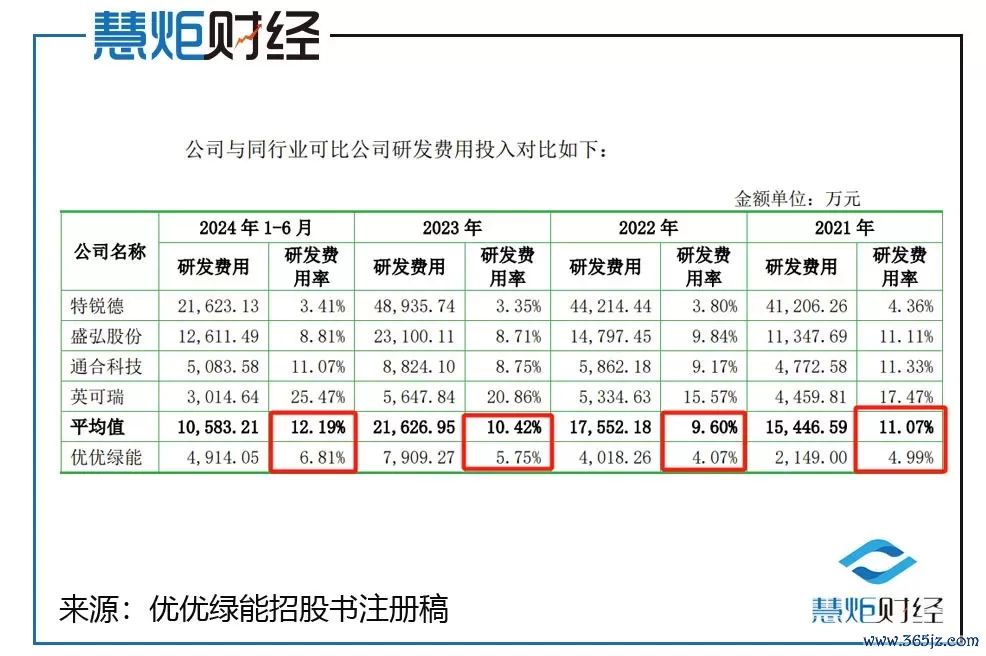

研发插足远低同业竞争上风存疑

研发用度倏得飙升合感性待榷

不得不说的是,优优绿能功绩主要由客户股东孝敬的背后,是其在研发插足占比上远远逾期于行业平均值的本质。

数据高傲,2021年至2024年上半年,优优绿能研发用度分别为2,149.00万元、4018.26万元、7909.27万元、4,914.05万元,占营业收入的比例分别为4.99%、4.07%、5.75%、6.81%,值得珍重的是,2023年研发用度倏得飙升了96.83%。

雷同在2021年至2024年上半年,被优优绿能招供的四家可比同业公司研发用度占营收比重分别为11.07%、9.60%、10.42%、12.19%。

也等于说,优优绿能研发插足占比在2021年和2022年均不足同业业平均值的一半,也仅在最近两年的2023年和2024年上半年达到了一半傍边。

各年研发插足占比低于同业,就引起了深交所对于现存研发强度下能否取得或看护时期竞争上风的质疑。

事实上,研发用度占营收比重,在一定程度上能直不雅反应出企业对时期插足的深爱程度,也能迤逦反应出企业的中枢时期实力,从优优绿能研发插足上看其与同业差距不小。

而细看优优绿能2023年研发用度组成,其在2023年研发用度增长的合感性令东说念主犹疑。

招股书高傲,优优绿能2023年研发用度较2022年比较,增长最多的是职工薪酬、折旧摊销和材料消消费。

雷同,在2023年中,优优绿能研发用度开销的"折旧摊销"一项达到了948.6万元同比增长了186.77%。在2021年和2022年中,优优绿能折旧摊销用度开销仅为153.83万元和330.79万元。

值得温雅的是,其中材料消消费,2023年达到了798.86万元,较2022年的546.45万元,同比增长了46.19%。

最进攻的是,在2023年中,优优绿能研发东说念主员认定东说念主数倏得从2022年的129东说念主增长至211东说念主,这也使得其研发东说念主员薪酬开销较2022年的2789.05万增长了98.31%至5531.02万元。

研发东说念主员数目大幅增长,对研发东说念主员的认定是否合理?研发东说念主员的分手依据和法式,是否存在将研发东说念主员和其他东说念主员混同的情形,能够尚待监管层进一步核实。

但即便研发东说念主员大幅增长,在研发东说念主员数目上,优优绿能研发东说念主员分别为72东说念主、129东说念主、211东说念主、251东说念主,亦然低于同业平均值的424东说念主、479东说念主、592东说念主、295东说念主。

而要是在2023年中莫得因研发东说念主员的大幅增长平直带来的薪酬增长,在研发插足的宗旨上,优优绿能能否知足《暂行法例》中对创业板拟上市企业的"成长调动性"企业的宗旨认定尚未可知。

董秘履历个东说念主信息泄漏打架

信批信得过准确性存疑

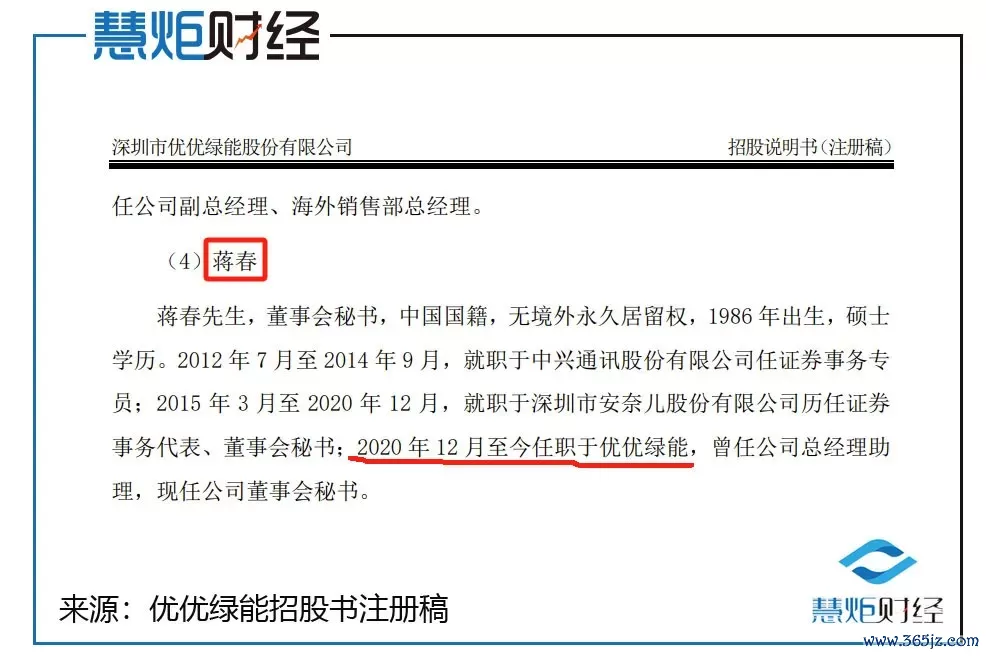

此外,筹商优优绿能董秘蒋春个东说念主信息披显现现了不一致,是否具有信得过性的疑问,也激发了外界的粗豪温雅。

在优优绿能招股书注册稿中,蒋春的简历被这么先容,"2015年3月至2020年12月,赴任于深圳市安奈儿股份有限公司历任证券事务代表、董事会通告;2020年12月于今任职于优优绿能,曾任公司总司理助理,现任公司董事会通告。"

但据2021年7月9日,深圳市安奈儿股份有限公司(下称:安奈儿)发布的《对于变更董事会通告的公告》高傲,“公司近日收到董事会通告蒋春先生的辞任论评话,蒋春因为个东说念主原因,恳求辞去董事会通告职务”。

更值得珍重的是,更早前的2021年4月29日,在安奈儿发布的《对于举行2020年度功绩阐发会的公告》中高傲,"本次年度功绩阐发会接纳蚁集汉典的形貌举行,投资者可登录"全景路演天地"(http://rs.p5w.net)参与会议。届时公司董事长、总司理曹璋先生,落寞董事林朝南先生,财务负责东说念主冯旭先生,董事会通告蒋春先生,保荐代表东说念主庄子听先生,将与投资者进行在线疏导。"

从上述两个公告不难发现,彼时蒋春还在安奈儿任职,那么优优绿能招股书注册稿中称蒋春2020年12月就入职了优优绿能,这和安奈儿泄漏的时分出入了7个月,这是为什么呢,孰真孰假?

更令东说念主不明的是,招股书高傲,2020年12月,优优绿能两名实控东说念主对陈玉龙等20名职工股权激励,其中蒋春的名字就赫然在列,其以19.35元的受让价钱,受让了优电实业13.96万元的财产份额,受让比例为6.98%。

了然于目的是,按照优优绿能的上述信息泄漏,蒋春在入职优优绿能当月就拿到了来自于优优绿能两名实控东说念主的大笔股权激励,且股权激励数仅低于副总司理陈玉龙位于第二位,而按照安奈儿的公告来看,这个时分段其还在安奈儿闲居履职,这显然不闲居。

对于蒋春的信息泄漏,安奈儿与优优绿能为何出现了如斯大的差距,令东说念主婉曲,动作优优绿能保荐机构的民生证券显然是未能作念到奋力尽职拜谒,这就不得不让东说念主对其保荐质料产生了怀疑,其动作"看门东说念主"的包袱有待加强是不争的事实。

家喻户晓,信息泄漏是本钱市集的人命线,进步上市公司质料起初要搞定信息泄漏信得过性问题,董秘是上市公司对外信息泄漏的窗口。而上市公司信息泄漏的首要原则是信得过性,那么动作上市公司信息泄漏第一包袱东说念主,董秘自己信息泄漏不准确,动作一家准备登录创业板的准上市公司优优绿能又怎样保证公司信息泄漏的信得过性呢?

苦熬了545天方才进入注册关,在功绩增速放缓手机真钱老虎机电玩城app官网,盈利才气进一步下滑风险藏匿的大布景下,董秘个东说念主信息泄漏信得过性存疑的优优绿能最终能否称愿上市,慧炬财经将抓续温雅!

相关资讯